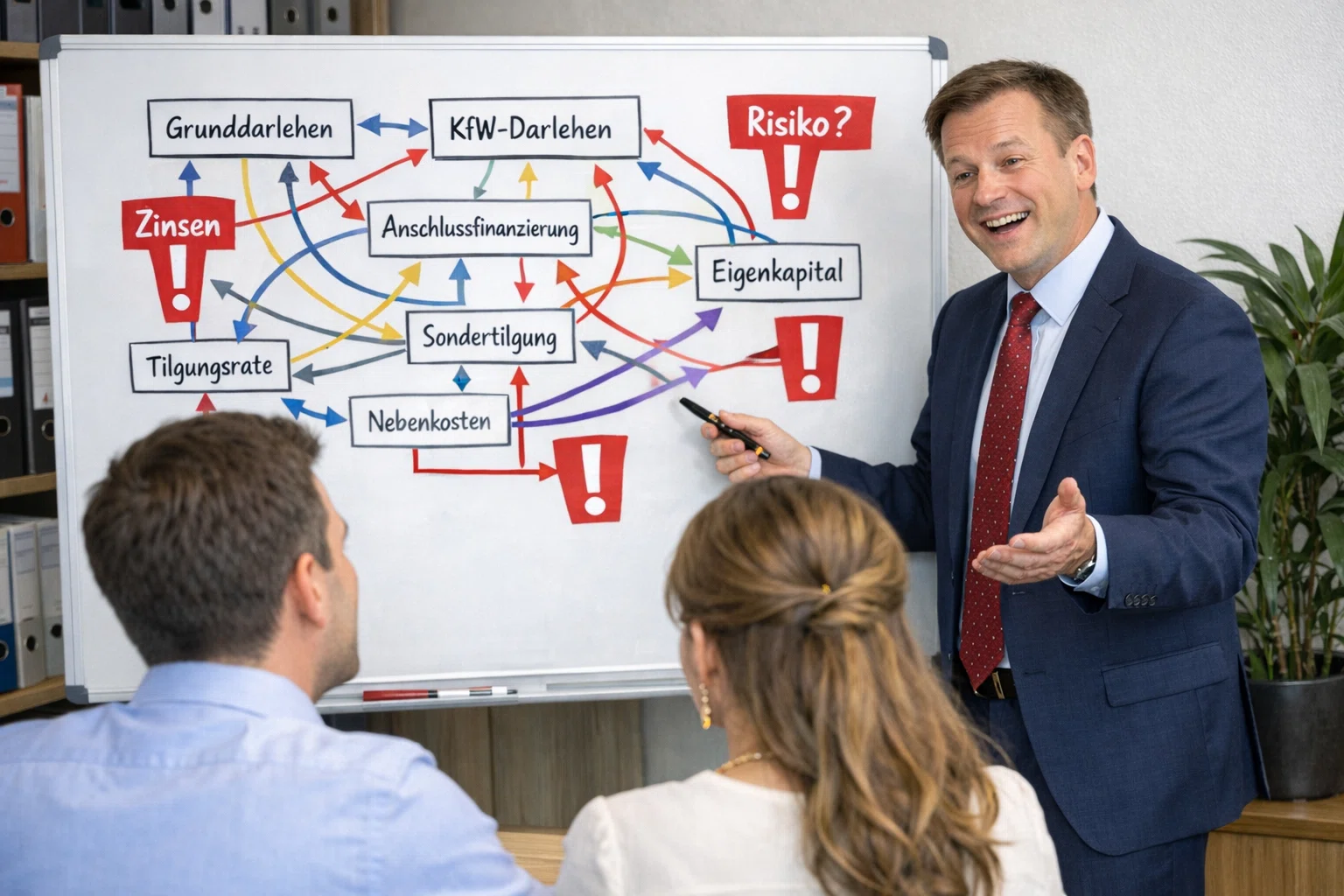

Komplexität durch Kundensituation

Unsere Kunden, die einen größeren Kredit wünschen, bedürfen aufgrund Ihrer privaten, finanziellen und beruflichen Gesamtsituation oftmals mehr Aufmerksamkeit, mehr Unterlagen und mehr Verhandlungen und Erklärungsgespräche mit den Banken.

Es gibt viele Gründe, die eine Finanzierung komplexer machen können: z.B. es gibt schon Immobilienkredite, ein hohes Darlehen, wenig Eigenkapital, Selbstständigkeit, Firmenbesitzer, ausländische Nicht-EU-Staatsbürgerschaft, Schufa-Einträge, Scheidung, Start-up, Erbschaften oder es existieren viele unterschiedliche Vermögenstöpfe, etc.

.webp)

Komplexität durch Kundenwünsche

Und es gibt immer wieder diverse Kundenwünsche, die eine einfache Finanzierung nicht zulassen. Da stehen andere Gründe im Vordergrund und nicht die Konditionen. Optimierungsgründe können z.B. sein : Erbschaftsgründe, Gesundheitsgründe, persönliche Zeitvorstellungen, etc.

Oder wenn es sich um eine Kapitalanlage handelt, stehen die steuerlichen Aspekte und Gestaltungsmöglichkeiten oftmals im Vordergrund. Viele unserer Berater haben selber Kapitalanlageimmobilien und können die steuerlichen Vorstellungen verstehen und implementieren.

Komplexität durch Bankenvorgaben

Viele Banken wünschen bei einer hohen Kreditgröße mehr Unterlagen ( höherer Aufwand für alle ). Das liegt nicht nur immer an bankinternen Vorstandsentscheidungen, sondern auch an Vorgaben durch die staatliche Bafin (Bundesfinanzaufsicht für Finanzdienstleistungen)

keine Komplexität

Zur Wahrheit gehört es aber auch, dass manche Finanzierungsfälle trotz Ihrer Höhe einfache Fälle sind und sich vom Aufwand her bei kleinen Krediten nicht unterscheiden.

Komplexität durch Kundensituation

Unsere Kunden, die einen größeren Kredit wünschen, bedürfen aufgrund Ihrer privaten, finanziellen und beruflichen Gesamtsituation oftmals mehr Aufmerksamkeit, mehr Unterlagen und mehr Verhandlungen und Erklärungsgespräche mit den Banken.

Es gibt viele Gründe, die eine Finanzierung komplexer machen können: z.B. es gibt schon Immobilienkredite, ein hohes Darlehen, wenig Eigenkapital, Selbstständigkeit, Firmenbesitzer, ausländische Nicht-EU-Staatsbürgerschaft, Schufa-Einträge, Scheidung, Start-up, Erbschaften oder es existieren viele unterschiedliche Vermögenstöpfe, etc.

Komplexität durch Kundenwünsche

Und es gibt immer wieder diverse Kundenwünsche, die eine einfache Finanzierung nicht zulassen. Da stehen andere Gründe im Vordergrund und nicht die Konditionen. Optimierungsgründe können z.B. sein : Erbschaftsgründe, Gesundheitsgründe, persönliche Zeitvorstellungen, etc.

Oder wenn es sich um eine Kapitalanlage handelt, stehen die steuerlichen Aspekte und Gestaltungsmöglichkeiten oftmals im Vordergrund. Viele unserer Berater haben selber Kapitalanlageimmobilien und können die steuerlichen Vorstellungen verstehen und implementieren.

Komplexität durch Bankenvorgaben

Viele Banken wünschen bei einer hohen Kreditgröße mehr Unterlagen ( höherer Aufwand für alle ). Das liegt nicht nur immer an bankinternen Vorstandsentscheidungen, sondern auch an Vorgaben durch die staatliche Bafin (Bundesfinanzaufsicht für Finanzdienstleistungen)

keine Komplexität

Zur Wahrheit gehört es aber auch, dass manche Finanzierungsfälle trotz Ihrer Höhe einfache Fälle sind und sich vom Aufwand her bei kleinen Krediten nicht unterscheiden.