Spezialist für Großkredite .

Minimaler Zins gegenüber jedem Wettbewerber mit unserer First-Choice-Finanzierung ! Hier klicken

Minimaler Zins gegenüber jedem Wettbewerber mit unserer First-Choice-Finanzierung ! Hier klicken

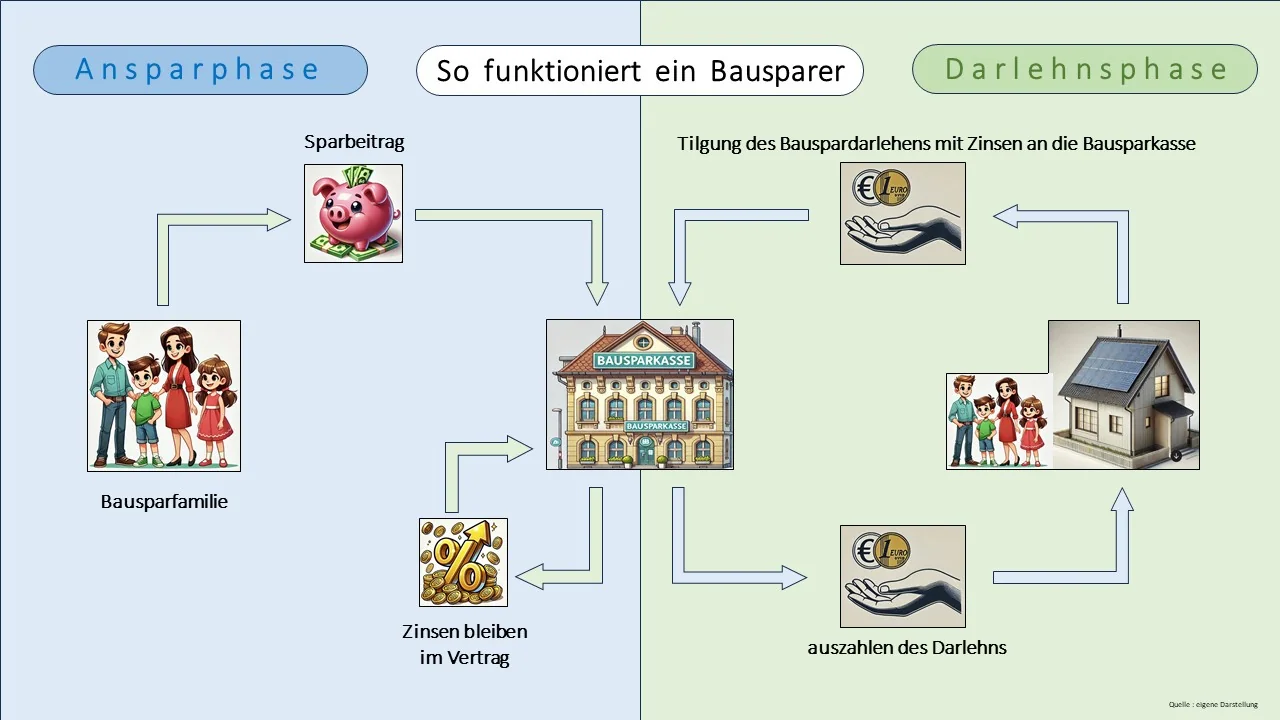

1 . Ein Bausparer wird i.d.R. abgeschlossen, um ein wohnwirtschaftliches Ziel zu erreichen ( Kauf, Bau, Renovierung, Sanierung, etc. ).

2 . Ein Bausparer bietet Planungs- und Zinssicherheit. Er hat ein gutes Image und ist bekannt.

3 . Es gibt eine Ansparphase und eine Darlehnsphase.

4 . Ansparphase : In der Ansparphase zahlen Sie i.d.R. jahrelang Geld ein und erhalten sonst keinen Nutzen.

5 . Darlehnsphase : Sie erhalten Ihr angespartes Geld zurück und bekommen einen Kredit mit der vereinbarten Kreditgröße, Zinssatz und Tilgungsrate.

6 . Man kann in einer zweiten Variante die Ansparphase überspringen. Siehe „ Bausparer mit Vorfinanzierung “.

7 . Der Bausparer hat, wie jedes Produkt, einige Vor- und Nachteile. Mit unseren Beratern und ihre persönlichen Vorstellungen kann man schnell klären, ob Sie am Ende einen Bausparer wünschen.

.webp)

Der deutsche Bausparvertrag ist grundsätzlich ein Finanzprodukt, das in erster Linie dazu dient, Menschen beim Erwerb einer Bestandsimmobilie/ Neubau/ Umbau/ Sanierung/ Renovierung von Immobilien zu unterstützen. Ein Bausparer stellt eine Mischung aus Sparen und Finanzierung dar. Das Ziel des Bausparvertrages ist es, durch regelmäßige Sparbeiträge ein Kapital aufzubauen, das später in Form eines Darlehens mit günstigen Konditionen genutzt werden kann. Diese Art von Spar- und Finanzierungsprodukt wird oft gewählt, um sich langfristig niedrige Zinsen zu sichern und eine solide finanzielle Basis für ein zukünftiges Immobilienprojekt aufzubauen. Gerade in Zeiten schwankender Zinsen bietet ein Bausparvertrag durch seine garantierten Konditionen eine Planungssicherheit. Die Planungssicherheit/Zinssicherheit kann sich auf Wunsch über die gesamte Laufzeit bis zur völligen Entschuldung erstrecken.

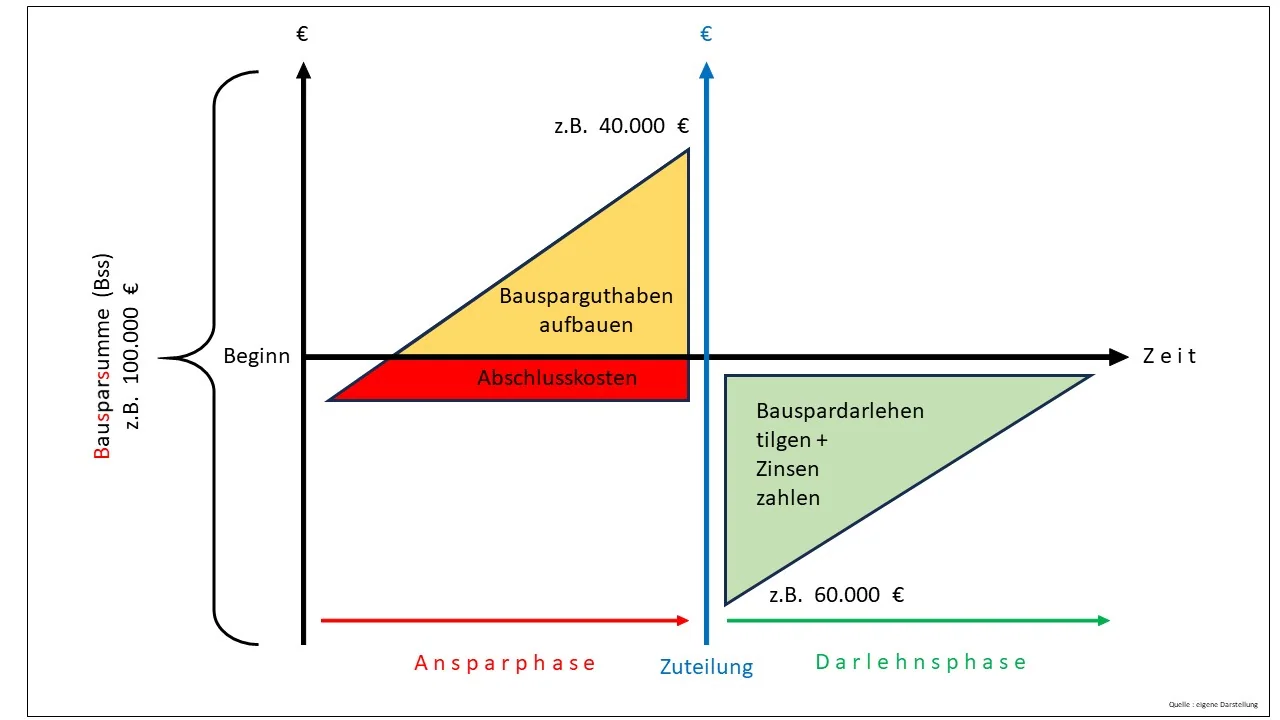

Ein Bausparvertrag durchläuft grundsätzlich drei Phasen : Die Ansparphase, die Zuteilungsphase und die Darlehensphase.

Am Anfang, in der Ansparphase, zahlt der Bausparer regelmäßig Beträge in seinen Bausparvertrag ein. Während dieser Phase wird das angesparte Kapital verzinst. Sobald ein bestimmter Mindestbetrag – meist ein festgelegter Prozentsatz der Bausparsumme – erreicht ist ( i.d.R. 40% oder 50% ) und eine Mindestsparzeit eingehalten wurde ( i.d.R. mind. 3 Jahre ), kommt der Vertrag in die Zuteilungsphase ( Bausparer ist „ zuteilungsreif “ ). In dieser Phase hat der Bausparer die Möglichkeit, das angesparte Guthaben zusammen mit einem zusätzlichen Bauspardarlehen zu nutzen. Das Darlehen bietet meist günstige, festgelegte Zinsen und dient zur Finanzierung eines Immobilienprojekts. Die Darlehensphase beginnt, wenn der Bausparer sich entscheidet, das Darlehen in Anspruch zu nehmen. Während dieser Zeit zahlt der Bausparer das Darlehen in Raten zurück. In dieser Phase kann der Kreditnehmer bei den meisten Tarifen auch Sondertilgungen in beliebigen Höhe entrichten. Der Vertrag mit der Bausparkasse endet, sobald das Darlehen vollständig mit Zinsen zurückgezahlt wurden.

Planungssicherheit

Ein Bausparvertrag bietet eine besonders hohe Planungssicherheit. Da sowohl die Höhe des Darlehens als auch die Zinssätze bereits im Voraus festgelegt werden, weiß der Kreditnehmer von Anfang an, wie viel er sparen muss und zu welchem Zinssatz er später ein Darlehen erhält. Auch bei langfristigen Finanzierungen schützt diese vertragliche Zinssicherheit zuverlässig vor zukünftigen Zinserhöhungen.

flexible Verwendung

Das Bauspardarlehen ist vielseitig einsetzbar. Es kann sowohl für den Neubau, den Erwerb oder die Renovierung einer Immobilie als auch für verschiedene wohnwirtschaftliche Maßnahmen genutzt werden. Zudem ist es möglich, den Bausparvertrag als reine Geldanlage oder zur freien Verwendung einzusetzen. Diese Flexibilität macht ihn für viele Immobilienkäufer und Kapitalanleger attraktiv.

staatliche Förderung

Unter bestimmten Voraussetzungen profitieren Bausparer von staatlichen Zuschüssen wie der Wohnungsbauprämie oder der Arbeitnehmersparzulage. Diese Förderungen erhöhen das angesparte Kapital, senken die Gesamtkosten des Darlehens und machen das Bausparen insgesamt deutlich attraktiver. Auch vermögenswirksame Leistungen können zur Förderung eingesetzt werden.

Kostenkenntnis

Die Kosten eines Bausparvertrages sind in der Regel sehr transparent und für den Sparer gut nachvollziehbar. Dadurch können langfristige Finanzierungsentscheidungen mit klarer Übersicht und ohne versteckte Belastungen getroffen werden.

Kombination mit Vorfinanzierung

Ein Bausparvertrag eignet sich auch dann, wenn der Vertrag noch nicht zuteilungsreif ist oder zu klein abgeschlossen wurde. In solchen Fällen kann eine Vorfinanzierung in Kombination mit dem Bausparer eingesetzt werden. Auf diese Weise lässt sich die Wartezeit indirekt verkürzen, sodass ein sofortiger Kauf oder Bau möglich wird.

Ergänzung durch Bankdarlehen

Der Bausparer kann zusätzlich mit einem klassischen Bankdarlehen kombiniert werden. Da der Bausparer im Grundbuch meist im zweiten Rang eingetragen wird, wird er von Banken faktisch wie Eigenkapital betrachtet. Das führt zu einem niedrigeren Beleihungsauslauf, wodurch entweder günstigere Zinsen gewährt werden oder die Finanzierung überhaupt erst ermöglicht wird.

Bausparvertrag schneller nutzbar machen

Jeder Bausparvertrag hat eine Bausparsumme ( Kapitalvolumen ). Den Kredit bekommt man dann, wenn er " zuteilungsreif " wird. Der Vertrag muss eine bestimmte Grenze erreicht haben inklusive einer " Mindestspardauer" und einer " Mindestsparhöhe ". In manchen Fällen dauert das den Kreditnehmer zu lange und benötigen Kredit früher. Man kann den Kredit dann künstlich zuteilungsreif machen. In dem Fall wird der Vertrag in zwei Verträge geteilt. Der eine Vertrag ist völlig leer und hat kein Sparguthaben. Der andere Teil wird so lange " verkleinert " bis die Mindestsparhöhe und die Mindestspardauer indirekt-rechnerisch erreicht wird. Dieser Teil kann dann ausgezahlt werden und zusätzlich erhält man den Kredit. Natürlich ist der ausgezahlte Geldbetrag und das Darlehen kleiner, als beim damaligen Ursprungsvertrag. Es ist dennoch eine Möglichkeit schneller an das Geld zurück zukommen, weil man beispielsweise sein Traumgrundstück/Traumwohnung unverhofft früher auf dem Markt gefunden hat.

Kapitalaufbau für die Zukunft

Neben der Finanzierung ist der Bausparvertrag eine sinnvolle Möglichkeit, langfristig Kapital für den späteren Immobilienerwerb oder Renovierungsarbeiten anzusparen. Gerade für Menschen, die frühzeitig eine Immobilie planen, bietet er eine solide Grundlage.

Image und Vertrauen

Nicht zu unterschätzen ist das positive Image des Bausparens. Der Bausparvertrag gilt in der Bevölkerung und in den Medien als einfach, transparent und zuverlässig. Viele Familien haben über Generationen hinweg gute Erfahrungen mit dem Bausparen gemacht. Diese Tradition stärkt das Vertrauen und unterstreicht die Stabilität dieses Finanzierungsmodells.

lange Ansparphase

Ein Bausparvertrag erfordert in der Regel eine lange Ansparphase, die mehrere Jahre dauern kann. In dieser Zeit ist das Kapital nicht frei verfügbar, sodass der Bausparer oftmals keinen sofortigen Zugriff auf sein Geld hat. Für viele Menschen passt dies nicht zur persönlichen Lebensplanung, da sie eine schnellere Umsetzung ihres Immobilienwunsches bevorzugen. Häufig wird der Vertrag auch zu spät abgeschlossen, sodass die Zuteilungsreife nicht mit dem geplanten Immobilienerwerb übereinstimmt.

niedrige Verzinsung des Guthabens

Während der Ansparphase sind die Guthabenzinsen bei einem Bausparvertrag meist deutlich niedriger als bei anderen Spar- oder Investmentformen. Das führt zu einer vergleichsweise geringen Rendite, wodurch das Bausparen für reine Kapitalanlagezwecke unattraktiv sein kann. Zusätzlich belasten Abschlussgebühren und jährliche Verwaltungsgebühren das Guthaben, was die Rendite weiter schmälert. Es gibt genügend Beispiele, wo die Guthabenzinsen während der Ansparphase, noch nicht einmal die Abschlusskosten eingespielt haben.

Bindung an den Vertrag

Ein Bausparvertrag bindet den Sparer langfristig. Ein vorzeitiger Ausstieg ist zwar möglich, geht aber oft mit finanziellen Nachteilen einher. Wer den Vertrag vorzeitig kündigt, verliert in der Regel den Anspruch auf das zinsgünstige Darlehen und auch auf mögliche staatliche Förderungen. Diese Vertragsbindung schränkt die Flexibilität der Sparer deutlich ein.

eingeschränkte Verwendungsmöglichkeiten

Das angesparte Kapital im Bausparvertrag darf in der Regel nur für wohnwirtschaftliche Zwecke eingesetzt werden. Eine freie Verwendung ist nicht ohne Weiteres möglich, was die Flexibilität einschränkt. Wer das Geld für andere Ziele nutzen möchte, stößt hier schnell an Grenzen. Es gibt genügend Geschichten, wo das Geld "zweckentfremdet" wird und die Berater der Bausparkassen helfen mit Hinweisen oftmals mit. Man darf sich offiziell dennoch nicht erwischen lassen. Auch wenn das ein offenes Geheimnis ist, raten wir von solchen Tricksereien ab.

verzögerte Zuteilung des Darlehens

Das Bauspardarlehen steht nicht automatisch zur Verfügung, sondern ist an bestimmte Bedingungen geknüpft. Die Zuteilung kann sich verzögern, was für Sparer problematisch ist, wenn sie kurzfristig ein Darlehen benötigen. Damit kollidieren häufig die zeitlichen Pläne der Immobilienfinanzierung mit den Vorgaben des Bausparvertrags.

hohe Rückzahlungsraten beim Niedrigzins

In der Werbung wird oft mit besonders niedrigen Darlehenszinsen geworben. Um diese Zinsen tatsächlich zu erhalten, sind jedoch meist sehr hohe monatliche Rückzahlungsraten ( hoher Tilungsprozentsatz ) erforderlich. Viele Familien können und/oder wollen diese Belastung nicht tragen. Dadurch ergibt sich das Problem, dass die Ansparphase meist deutlich länger ist als die eigentliche Darlehensphase. Bei einer schnellen Rückzahlung profitiert man logischerweise somit nur kurz von den günstigen Zinsen, während die lange Ansparphase überwiegt. Man also keine " lange " Freude an den niedrigen Zinsen.

%20(1).webp)

Im sehr kleinen Umfang gibt es auch staatliche Förderungen. Diese sind gut und lohnen sich, aber sie sind fast nie ausreichend, um die Wünsche unserer Kunden substantiell zu unterstützen.

Der Bausparvertrag ist ein langfristiges Spar- und Finanzierungsinstrument, das sich gut zur Vorbereitung auf ein Immobilienprojekt eignet. Er bietet Planungssicherheit und schützt vor Zinsschwankungen. Die langen Vertragslaufzeiten und die gebundenen Mittel können jedoch Nachteile darstellen, die den Bausparer weniger flexibel machen als andere Spar- oder Investmentprodukte.

zurück zur Übersicht " Bauspar - M e n ü "

vielen Dank, dass Sie sich die Zeit genommen haben, diesen Text zu lesen.

Bei weiteren Rückfragen stehen wir Ihnen gerne zur Verfügung!

Lebenserfahrung :

Worte sind Worte,

Taten sind Taten

und Zahlen sind Zahlen.

Daher unsere Empfehlung :

Seien Sie tatkräftig,

überzeugen Sie sich selbst

und buchen Sie einen Termin !

( zu Übersicht hier klicken )