Spezialist für Großkredite .

Minimaler Zins gegenüber jedem Wettbewerber mit unserer First-Choice-Finanzierung ! Hier klicken

Minimaler Zins gegenüber jedem Wettbewerber mit unserer First-Choice-Finanzierung ! Hier klicken

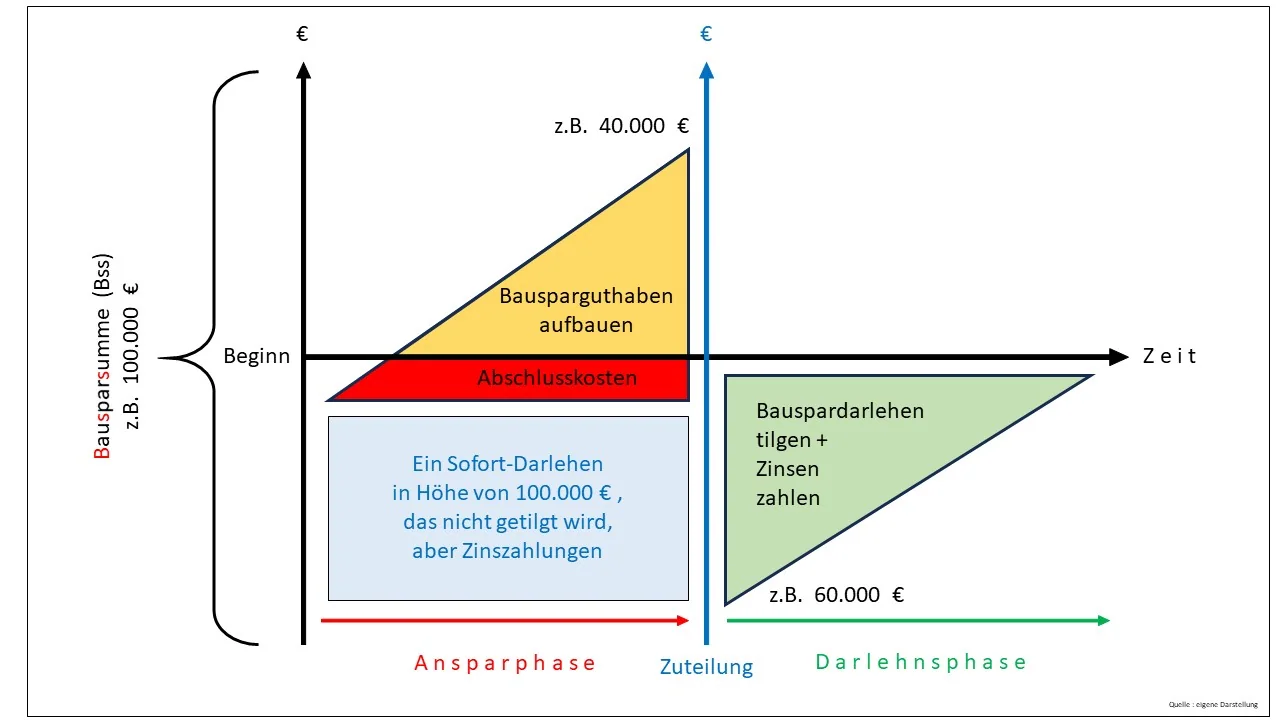

Eine Vorfinanzierung mit einem Bankdarlehen im Zusammenhang mit einem Bausparvertrag ermöglicht es dem Bausparer, frühzeitig eine größere Summe für ein Immobilienprojekt zu nutzen, ohne dass der Bausparvertrag bereits „ zuteilungsreif “ ist. Das heißt, der Bausparer kann schon vor dem Erreichen der notwendigen Sparsumme über Geldmittel verfügen, die er für einen Immobilienkauf oder Bau benötigt. Der Sinn dieser Kombination liegt darin, eine sofortige Finanzierungslösung zu schaffen, indem eine Bank die Finanzierung über ein Darlehen vorfinanziert, während der Bausparvertrag weiter angespart wird. Sobald der Bausparvertrag zuteilungsreif ist, löst das Bauspardarlehen das Bankdarlehen ab.

Zu Beginn schließt der Bausparer einen Bausparvertrag ab und nimmt gleichzeitig ein Bankdarlehen in der Höhe der benötigten Finanzierungssumme auf. Während der Ansparphase des Bausparvertrags zahlt der Bausparer nur die Zinsen für das Bankdarlehen und spart parallel in den Bausparvertrag ein, ohne dabei die Tilgung des Bankdarlehens zu beginnen. Diese Ansparphase dauert bis zur Zuteilungsreife des Bausparvertrages, was je nach Vertragsbedingungen und Höhe der Sparraten einige Jahre dauert. Sobald der Bausparvertrag zuteilungsreif ist, wird das Bauspardarlehen ausgezahlt und das Bankdarlehen vollständig oder teilweise abgelöst. Nun beginnt die Tilgungsphase des Bauspardarlehens, und der Bausparer zahlt dieses Darlehen in monatlichen Raten zurück. Damit endet die Vorfinanzierungsphase, und der Bausparer ist fortan an die Konditionen des Bauspardarlehens gebunden.

Der größte Vorteil einer Vorfinanzierung mit einem Bankdarlehen ist die sofortige Verfügbarkeit der benötigten Finanzierungsmittel. Der Bausparer kann sein Immobilienprojekt ohne Wartezeit beginnen, was gerade in einem dynamischen Immobilienmarkt von großem Nutzen sein kann. Ein weiterer Vorteil ist die Zinssicherheit : Durch den Bausparvertrag sind die Zinsen für das spätere Bauspardarlehen schon frühzeitig festgelegt und bleiben auch bei steigenden Marktzinsen konstant. Zudem ermöglicht die Vorfinanzierung eine hohe Planbarkeit der Finanzierung über einen langen Zeitraum hinweg, da die Konditionen des Bauspardarlehens schon zu Beginn feststehen und die künftige Belastung abschätzbar ist.

Ein Hauptnachteil dieser Konstruktion sind die mehrfachen Belastungen in der Ansparphase, da der Bausparer während dieser Zeit sowohl die Zinsen für das Bankdarlehen zahlen muss als auch Beiträge in den Bausparvertrag einzahlt, incl. Abschlusskosten, etc. . Dies kann die monatliche Belastung erhöhen und stellt insbesondere für Bausparer mit begrenztem Budget eine Herausforderung dar. Außerdem entstehen oft zusätzliche Kosten, da das Bankdarlehen gegebenenfalls mit Bearbeitungsgebühren oder anderen Kosten verbunden sein kann. Ein weiterer Nachteil besteht darin, dass der Bausparer gebunden ist und das Bankdarlehen sowie den Bausparvertrag nicht flexibel kündigen kann, ohne mögliche Gebühren oder finanzielle Verluste in Kauf zu nehmen.

Die Vorfinanzierung mit einem Bankdarlehen im Bausparsystem bietet eine Möglichkeit, sofort die Finanzierungsmittel für ein Immobilienprojekt zur Verfügung zu haben, während der Bausparvertrag noch angespart wird. Nach der Zuteilung des Bausparvertrags wird das Bankdarlehen durch das Bauspardarlehen abgelöst. Dieses Modell bringt sowohl Vorteile wie Zinssicherheit und Planbarkeit als auch Nachteile wie eine hohe Zinsbelastung in der Ansparphase mit sich.

zurück zur Übersicht " Bauspar - M e n ü "

Da eine Vorfinanzierung mit einem Bankdarlehen eine langfristige finanzielle Verpflichtung ist und stark von den individuellen Lebensumständen abhängt, empfehlen wir eine ausführliche Beratung. Eine individuelle Einschätzung ist notwendig, um festzustellen, ob diese Finanzierungslösung für die jeweiligen persönlichen und finanziellen Ziele die richtige Wahl ist. Unsere Berater steht Ihnen dabei gerne zur Verfügung und bietet auf Wunsch eine umfassende Beratung an, um die passende Finanzierungslösung für Ihr Immobilienvorhaben zu finden.

vielen Dank, dass Sie sich die Zeit genommen haben, diesen Text zu lesen.

Bei weiteren Rückfragen stehen wir Ihnen gerne zur Verfügung!

Lebenserfahrung :

Worte sind Worte,

Taten sind Taten

und Zahlen sind Zahlen.

Daher unsere Empfehlung :

Seien Sie tatkräftig,

überzeugen Sie sich selbst

und buchen Sie einen Termin !

( zu Übersicht hier klicken )